一、黑龙江省大豆市场运行情况概述

本周(0130-0203),豆一主力合约高位震荡,现货大豆购销活跃度小幅回暖。节后国储入市收购,价格顺应节前市场,支撑大豆价格。集团紧跟国储脚步,纷纷入市收购,短暂稳定豆价。国储拍卖底价上调成交趋好,提振现货市场信心。节后产销区市场交易主体陆续返场,交易气氛也逐渐恢复,但节日影响仍存,市场整体恢复到正常状态需要时间。现阶段农户惜售心理较浓,等待正月十五时候,在做售粮打算。销区市场多执行节前合同,对新合同定制比较谨慎。加工企业多处于休假状态,本周没有入市收购开工计划;笨榨油坊陆续开机,但终端产品走货速度仍然缓慢。美湾分销价格上涨,同东北豆价差缩窄,进口豆优势仍在。政策面与需求端配合,受市场多因素相互影响,短期内国内现货市场价格稳中小涨。

二、国内大豆市场行情

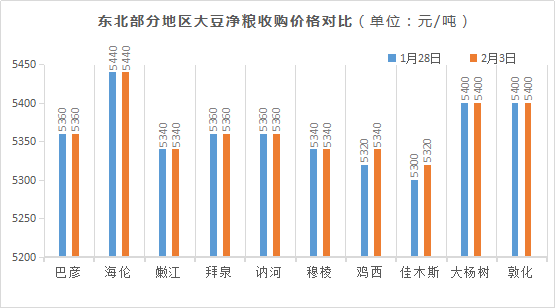

(一)黑龙江产区国产豆动态

本周,黑龙江大豆现货购销活跃度增加,更多企业加入收购主体行列,部分地区基层毛粮收购价格小幅上调。但贸易主体受制于需求端回暖较慢,加工企业还未完全入市采购等因素限制,收购仍比较谨慎。缺货贸易商小幅提价收购,但农户多不认卖,仍收购不上量。现产区多地贸易商观望为主,农户惜售心态坚挺,僵持局面“再现”。

春节后国储入市收购,嫩江直属库九三库点、呼伦贝尔阿荣旗、尼尔基直属库,质量标准蛋白≥38%收购价格2.69元/斤;蛋白<38%收购价格2.63元/斤;大杨树直属库,质量标准蛋白≥38%收购价格2.69元/斤;敦化直属库太平岭库,质量标准蛋白≥37.5%收购价格2.75元/斤;蛋白<37.5%收购价格2.69元/斤。仅敦化库收购价格有一定优势,其他库点收购价格顺应节前市场,基本稳定。

节后京粮、象屿、鹏屿等集团率先在东北主产区挂牌收购国产大豆,质量标准蛋白≥39.5%收购价格2.65-2.70元/斤。中粮集团自1月31日在东北主产区各个粮库也挂牌收购国产大豆,收购价格2.68—2.73元/斤。京粮油脂2月2日调整五库点国产大豆挂牌收购价格,蛋白≥39.5%价格2.67-2.73元/斤;39.5>蛋白≥38.5价格2.61-3.67元/斤,与上次相比上涨0.01-0.05元/斤。近期桦南宏安粮贸、北安华贺维维东北等仓储库点开启收购,质量标准蛋白≥39.5%收购价格2.68-2.70元/斤,或活跃期现市场衔接业务。

截至本周五(2月3日),黑龙江大豆周度均价约5354元/吨,周度上涨5元/吨。(备注:以下统计为过4.5筛净粮,蛋白含量39%以上主流收购价,仅供参考。)

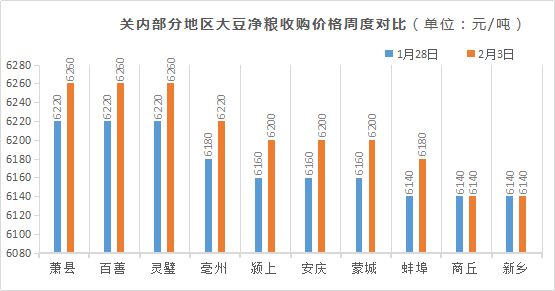

(二)关内国产豆动态

本周节后安徽、河南市场大豆现货价格整体走势小幅上涨。安徽、河南等贸易商谨慎建库,多以出库存为主。部分贸易商恢复营业,但收购不上量,市场有一定要货,走货速度尚可。 现阶段基层农户惜售情绪较浓,等待正月十五之后在考虑出售手中的豆源。(备注:以上为净粮主流收购价格,仅供参考。)

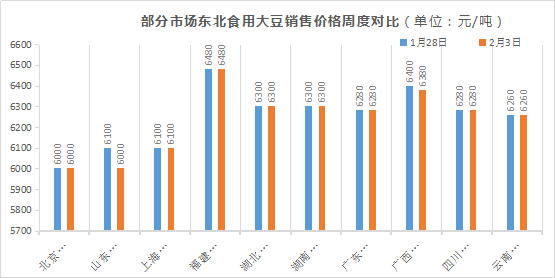

(三)销区市场国产豆动态

本周销区市场东北豆价基本稳定,多地经销商稳价观望。节后经销商迅速进入交易状态,不过经销商表示,虽节后汽车运费小幅下调,对补库有一定利好,但厂子尚未完全复工复产、离乡复工的人员还比较少、学校也没有全面开学、青菜肉蛋的价格比较廉价,节后买家入市意愿并不强烈。市场终端消费回暖脚步偏慢,整体市场购销活跃度与需求端随用随采少进慢补节奏相适应。(备注:图中数据仅供参考,部分地区存在协议空间。)

三、国内外期货行情

(一)美盘

本周CBOT大豆期价走势宽幅震荡。阿根廷大豆产区再度出现有利降雨、巴西大豆丰产上市以及国际原油期货下挫,加剧了大豆市场的压力。随后阿根廷天气转好以及豆粕价格飙升带来比价提振盘面价格。美豆期价在多空因素交织中高位宽幅震荡。建议后期继续关注阿根廷天气变化。

美国农业部周度出口销售报告显示,截至2023年1月26日当周,美国对中国大豆净销售量约为84.2万吨,其中78.24万吨2022/23年度交货,6万吨在2023/24年度交货。作为对比,之前一周的销售量为106.9万吨,其中94.03万吨2022/23年度交货,12.9万吨在2023/24年度交货。

巴西外贸秘书处SECEX的数据显示,2023年1月份巴西大豆出口量为851,880吨,远低于去年1月份的245万吨。出口放慢的原因在于月初库存较低,加上2022/23年度收割工作启动较慢,使得1月份可供出口的供应量减少。

巴西国家商品供应公司(CONAB)称,截至1月28日,巴西2022/23年度大豆收割完成5.2%,高于一周前的2%,但低于去年同期的11.6%。截至1月28日,巴西2022/23年度大豆种植工作完成了99.7%,一周前为99.5%,上年同期为99.6%。

阿根廷:美国农业部海外农业局发布的参赞报告称,2022/23年度阿根廷大豆产量预计为3600万吨,比美国农业部官方预测值低了950万吨。布宜诺斯艾利斯谷物交易所称,截至2023年1月25日的一周,阿根廷2022/23年度大豆种植进度达到98.8%,高于一周前的95.5%。目前还有不到20万公顷大豆有待播种,集中在阿根廷北部农业区。

(二)连盘

本周豆一主力合约期价在现货市场国产豆购销活跃度小幅提升以及政策利好不断释放共振作用下涨势迅猛。现在来看豆一主力合约已经处于上方压力位,明显盘面出现高位获利盘离场。本周龙虎榜机构交易席位相对谨慎,更表明当前时点的风险性,预估短期盘面或维持5500-5600点宽幅震荡。后续盘面看政策面推行力度以及节后销区市场刚需补库后市场的反映,建议关注近期仓储库点收购情况,仓单变动情况以及期货市场资金动向。

截至2月3日,连盘豆一A2305合约收盘价格5,547元/吨,较上周上涨46元/吨;成交量447,628手;持仓量131,329手;豆二B2303合约收盘价格为4,898元/吨,较上周下跌58元/吨;成交量229,702手;持仓量27,705手。

四、港口分销行情

本周,进口大豆市场价格整体走势平稳。经销商稳价出货,多数经销商表示,走货速度快于前期。

天津地区进口大豆价格走势动态。该地区某经销商美湾豆毛散上车5260元/吨,净粮上车5400元/吨;加豆44-45%蛋白净粮包装上车6000元/吨;乌克兰大豆42-43%蛋白毛粮散积上车5700元/吨,净粮上车5950元/吨;贝宁大豆原包装42%蛋白上车5850元/吨。经销商稳价出货为主,近几天走货速度正常。

牡丹江东宁地区进口俄豆价格走势动态。当地某贸易商报非转基因俄产加豆42%蛋白净粮散积上车5550元/吨,43%蛋白净粮散积上车5700元/吨,俄产加豆44%+蛋白净粮散积上车5900元/吨,油豆净粮散积上车5200元/吨。经销商称本周走货速度尚可。

五、国产豆采购与拍卖

国产豆拍卖共计两场:

1月31日中储粮销售国产豆计划数量14045吨,实际成交9964吨,成交率70.94%,成交均价5314元/吨,溢价0-30元/吨。拍卖底价绥棱、嫩江、七台河、阿荣旗5300元/吨,与前期相比上调80-100元/吨。

2月3日中储粮竞价销售数量5923吨,全部成交,成交均价5309元/吨。拍卖底价嫩江5330元/吨,上涨30元/吨;七台河5300元/吨。

国产豆采购预告:

黑龙江省储国产豆采购:国家粮食交易中心公告2月7日10:00采购2022年国产非转基因大豆数量4.86万吨,国标三等及以上,不执行等级差价,蛋白≥38.0%,水分含量≤13.0%,杂质≤1.0%,完整粒率≥85.0%,损伤粒率≤8.0%。其中鹤岗6000吨、伊春南岔6000吨、拉哈12000吨、双山6000吨、二龙山9000吨、通北12630吨。

六、后期走势及分析

十五之后农户的售粮情绪有所改变,部分需要资金的农户或考虑出售手中豆源。随着农户售粮情绪的转变,入市收购的贸易商会增多。销区市场随着学校开学补库节奏仍在,但经销商仍会“少进慢补”,在供给充足下,不会囤积大量库存。后续加工企业恢复生产或开展收购工作,预估2月生产加工用量有所回暖,或带动产区余粮消耗。

现阶段豆一期货盘面反弹,现货市场信心有所恢复。短期市场需求端逐步回暖叠加政策面消息配合,大豆价格稳中小涨。若后续终端消费回暖步伐偏慢、农户集中售粮、政策实施力度较弱,豆价或再次受压,长期来看余粮供给充足,大豆市场压力仍存。建议关注下周国储和集团是否调价、农户售粮意愿是否转变、国家政策力度的实施、国储拍卖底价与成交情况等。

个人观点,仅供参考!